ūŌ┘UĘĮŻ║╝ū╣½╦ŠŻ©ę╗░Ń╝{ČÉ╚╦Ż®2021─Ļ12į┬Å─│÷ūŌĘĮA╣½╦Š╠ÄūŌ╚ļę╗┤▒īæūųśŪŻ©A╣½╦Šę╗░Ń╝{ČÉ╚╦Ż¼2020─Ļ┘Å╚ļŻ®Ż¼ūŌ┘U║Ž═¼╝sČ©ūŌŲ┌╚²─ĻŻ©2022─Ļ1į┬1╚šų┴2024─Ļ12į┬31╚šŻ®Ż¼╝ū╣½╦ŠĘųäeė┌ūŌ┘Uķ_╩╝╚šŲ├┐─Ļ─Ļ│§Ž“A╣½╦Šų¦ĖČŻ©▓╗║¼į÷ųĄČÉŻ®ūŌĮ100╚fį¬ĪŻ

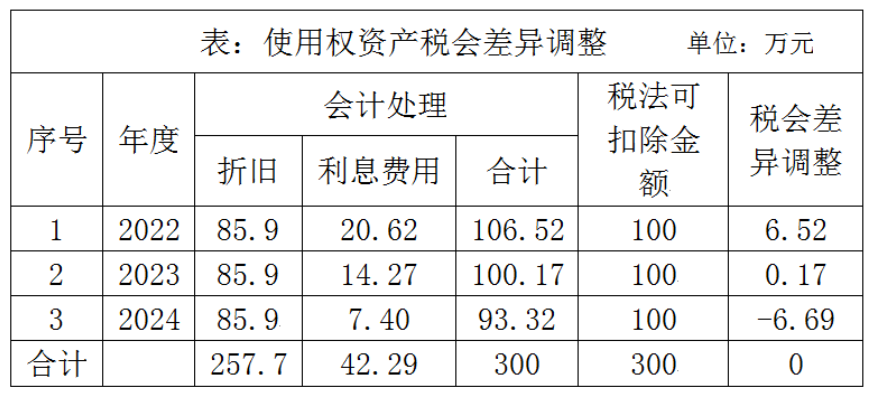

Ė∙ō■ą┬ūŌ┘U£╩ätėŗ╦ŃŻ¼╝ū╣½╦Šš█¼F╩╣ė├ÖÓ┘Y«a257.7╚fį¬Ż©░┤šš└¹┬╩×ķ8%Īó3─ĻŲ┌Ą──ĻĮ¼FųĄŽĄöĄėŗ╦ŃŻ®Ż¼╬┤┤_šJ╚┌┘Y┘Mė├×ķ42.29╚fį¬ĪŻ¼F╝ū╣½╦Šš²▀Mąą2022─ĻŲ¾śI╦∙Ą├ČÉģR╦ŃŪÕ└UŻ¼╝ū╣½╦ŠūŌ╚ļĄ─▀@┤▒īæūųśŪŻ¼2022─ĻūŌ┘U┘Y«aš█┼f×ķ85.90╚fį¬Ż¼└¹ŽóöéõN×ķ20.62╚fį¬Ż¼║Žėŗ106.52╚fį¬Ż¼į┌2022─Ļ╔Ļł¾Ų¾śI╦∙Ą├ČÉ╚½Ņ~┐█│²ĪŻ

▓Īę“┤_Č©Ż║╝ū╣½╦Šį┌2022─Ļ╔Ļł¾Ų¾śI╦∙Ą├ČÉĢrīó╩╣ė├ÖÓ┘Y«a╝░╚┌┘Y┘Mė├╚½Ņ~┐█│²ĪŻ

į\öÓęŌęŖŻ║

Ų¾śIį┌ī”╩╣ė├ÖÓ┘Y«a▀Mąą╝{ČÉš{š¹ĢrŻ¼╩ūŽ╚ę¬ģ^ĘųĮøĀIūŌ┘U║═╚┌┘YūŌ┘UĪŻŲõųąĮøĀIūŌ┘U╩ŪųĖį┌╣╠Č©┘Y«a╦∙ėąÖÓ▓╗ūāĄ─ŪķørŽ┬Ż¼īóŲ¾śIĄ─╣╠Č©┘Y«a╩╣ė├ÖÓ▀Mąąėąār▐DūīĄ─ę╗ĘNĘĮ╩ĮĪŻ┘Y«a╦∙ėąÖÓ▓╗ī┘│ąūŌ╚╦Ż¼│ąūŌ╚╦ų╗Č©Ų┌ų¦ĖČūŌĮĪŻČ°╚┌┘YūŌ┘U╩ŪųĖŲ¾śI×ķ░lš╣╔·«aąĶę¬į÷╠ĒįOéõŻ¼Č°Ž“ĮøĀI╚┌┘YūŌ┘UśI䚥─╣½╦ŠūŌ┘UĄ─╣╠Č©┘Y«aŻ¼ūŌ┘UŲ┌ØMŻ¼╣╠Č©┘Y«aĄ─«aÖÓ▐DĮoūŌ┘UŲ¾śIĪŻŲõģ^ĘųįŁät╗∙▒Š╔Ž▓╔ė├Ą─╩Ū┼fūŌ┘U£╩ät└’ĘųŅÉĄ─įŁätŻ¼ę▓Š═╩Ūšfī”ė┌ĮøĀIūŌ┘UĄ─ČÉäš╠Ä└Ē┼c┼fūŌ┘U£╩ätī”ĮøĀIūŌ┘U╗∙▒Šę╗ų┬ĪŻ▒Š░Ė└²ųąŻ¼╝ū╣½╦Š│ąūŌ’@╚╗▓╗Ę¹║Ž╚┌┘YūŌ┘UĄ─ś╦£╩Ż¼ī┘ė┌ĮøĀIūŌ┘UĪŻ

Ė∙ō■ĪČŲ¾śI╦∙Ą├ČÉĘ©īŹ╩®Śl└²ĪĘĄ┌╦─╩«Ų▀ŚlĄ─ęÄČ©Ż¼Ų¾śIĖ∙ō■╔·«aĮøĀI╗ŅäėĄ─ąĶę¬ūŌ╚ļ╣╠Č©┘Y«aų¦ĖČĄ─ūŌ┘U┘MŻ¼░┤ššęįŽ┬ĘĮĘ©┐█│²Ż║Ż©ę╗Ż®ęįĮøĀIūŌ┘UĘĮ╩ĮūŌ╚ļ╣╠Č©┘Y«a░l╔·Ą─ūŌ┘U┘Mų¦│÷Ż¼░┤ššūŌ┘UŲ┌Ž▐Š∙ä“┐█│²ĪŻ

Ė∙ō■ą┬£╩ätęÄČ©Ż¼ė╔ė┌ĮøĀIūŌ┘U│ąūŌĘĮę¬┤_šJūŌ┘U┘Y«a║═žōé∙Ż¼ŽÓæ¬Ąžę¬į┌┘~├µ┤_šJš█┼f║═└¹ŽóŻ¼▓óŪęŻ¼į┌ūŌ┘UŲ┌ā╚Ż¼öéõNĄ─└¹ŽóĢ■│╩¼FŪ░Ė▀║¾Ą═Ą─ŪķørĪŻČ°░┤šš╦∙Ą├ČÉĘ©Ą─ę¬Ū¾Ż¼ų╗šJ┐╔īŹļHų¦│÷Ą─ūŌĮŻ¼į┌īŹļH▓┘ū„ųąŻ¼įōūŌ┘U═©│ŻĢ■│╩¼Fų▒ŠĆĘ©Ą─ų¦ĖČĘĮ╩ĮŻ¼▀@īóī¦ų┬║═Ģ■ėŗ╔Žėŗ╦ŃĄ─š█┼f╝░└¹Žó«a╔·▓Ņ«ÉŻ¼Å─Č°į┌ūŌ┘UŪ░Ų┌Ģ■«a╔·▌^┤¾Ą─▀fčė╦∙Ą├ČÉ┘Y«aŻ¼▓óī”┘Y«ažōé∙▒Ē║═└¹ØÖ▒Ē«a╔·ė░ĒæĪŻ ūŅĮKĮYšōŻ║╔Ž╩÷░Ė└²ųą╝ū╣½╦Š2022─Ļ1-12į┬╣▓ėŗ┤_šJžöäš┘Mė├20.62╚fį¬Ż¼ėŗ╠ß╩╣ė├ÖÓ┘Y«aš█85.90╚fį¬Ż¼2022─ĻČ╚╣▓ėŗų¦ĖČūŌĮ100╚fį¬ĪŻ2022─ĻČ╚╝ū╣½╦Š╩╣ė├ÖÓ┘Y«aČÉĢ■▓Ņ«É╝{ČÉš{š¹į÷╝ė«ö─Ļæ¬╝{ČÉ╦∙Ą├Ņ~6.52╚fį¬ĪŻ

ūŅĮKĮYšōŻ║╔Ž╩÷░Ė└²ųą╝ū╣½╦Š2022─Ļ1-12į┬╣▓ėŗ┤_šJžöäš┘Mė├20.62╚fį¬Ż¼ėŗ╠ß╩╣ė├ÖÓ┘Y«aš█85.90╚fį¬Ż¼2022─ĻČ╚╣▓ėŗų¦ĖČūŌĮ100╚fį¬ĪŻ2022─ĻČ╚╝ū╣½╦Š╩╣ė├ÖÓ┘Y«aČÉĢ■▓Ņ«É╝{ČÉš{š¹į÷╝ė«ö─Ļæ¬╝{ČÉ╦∙Ą├Ņ~6.52╚fį¬ĪŻ

╠ÄĘĮĮ©ūhŻ║ą┬ūŌ┘U£╩ätųąŻ¼ĮøĀIūŌ┘UĄ─┘Y«aąĶę¬īó╬┤üĒÄū─ĻąĶę¬ų¦ĖČĄ─ūŌ┘U┘Mš█╦Ń×ķ¼FųĄŻ¼ėŗ╚ļ┘Y«ažōé∙▒ĒĪ¬Ī¬╩╣ė├ÖÓ┘Y«aĪŻ

┼cČÉäšęÄČ©ŽÓ▒╚Ż¼ą┬ūŌ┘U£╩ät╩╣ė├ÖÓ┘Y«aĢ■«a╔·▌^┤¾Ą─ČÉĢ■▓Ņ«ÉŻ║

1.ČÉäšęÄČ©ųąø]ėąĪ░╩╣ė├ÖÓ┘Y«aĪ▒Ż╗ę▓Š═ø]ėą╩╣ė├ÖÓ┘Y«aš█┼fĪŻ

2.ČÉäšęÄČ©ųąŻ¼┐╔ęį┐█│²Ą─ĒŚ─┐▓╗░³└©Ī░╩╣ė├ÖÓ┘Y«aĪ▒ūŌ┘UŲ┌ķgĄ─╚┌┘Y┘Mė├öéõNĪŻ

Ų¾śIł╠ąąą┬ūŌ┘U£╩ät║¾Ż¼│ąūŌ╚╦▓╗į┘ģ^ĘųĮøĀIūŌ┘U║═╚┌┘YūŌ┘UŻ¼│²Ą═ārųĄūŌ┘U║═Č╠Ų┌ūŌ┘U┐╔ęį║å╗»╠Ä└Ē═ŌŻ¼Ųõ╦¹ūŌ┘Uę¬┤_šJĪ░╩╣ė├ÖÓ┘Y«aĪ▒Ż¼▓óŪęę¬ėŗ╠ßš█┼fĪŻ

į┌ČÉĘ©ęÄČ©╔ŽŻ¼ūŌ┘U╚įę¬ģ^ĘųĮøĀIūŌ┘U║═╚┌┘YūŌ┘UŻ¼Ųõģ^ĘųįŁät╗∙▒Š╔Ž▓╔ė├Ą─╩Ū┼fūŌ┘U£╩ät└’ĘųŅÉĄ─įŁätĪŻ